2025年7月抖音宠物行业大盘出炉,这些类目下滑严重

【导语】刚刚过去的7月,抖音宠物赛道在消费趋于理性的背景下持续演进。据“宠经说”深入分析,该月宠物领域店铺、品牌、达人数量及视频、直播场次均保持活跃,市场分化明显。新兴类目如宠物智能设备、猫/狗玩具展现强劲增长,而散(sàn)装(zhuāng)粮(liáng)等(děng)传(chuán)统(tǒng)类(lèi)目(mù)则(zé)面临下滑。价格结构上,中高价位段持续领跑,低价品类加速边缘化。直播与视频渠道表现各异,品牌店铺占据销售主场。达人生态持续重构,新人涌现。结合细分销售数据,宠物赛道呈现“猫经济”流量池扩大、犬类市场稳定、健康消费成新刚需等关键趋势。品牌需以产品真实力与内容真实感为核心,强化信任,抢占下半年市场心智与销量。

刚刚过去的7月,抖音宠物赛道在整体消费趋于理性(xìng)的(de)背(bèi)景(jǐng)下继续演化升级。

“宠经说”对最新市场数据进行深入分析发现,7月份参与宠物赛道拥有店铺5900 个,品牌10048 个,达人39500 位,相关视频41923条,相关直播总场次127175 场,在售商品总数 641,208 个....

另外,7月份,抖音宠物大盘市场呈现出明显分化。一方面,部分新兴和升级类目展现出强劲的增长潜力;另一方面,传统类目则面临下滑压力。

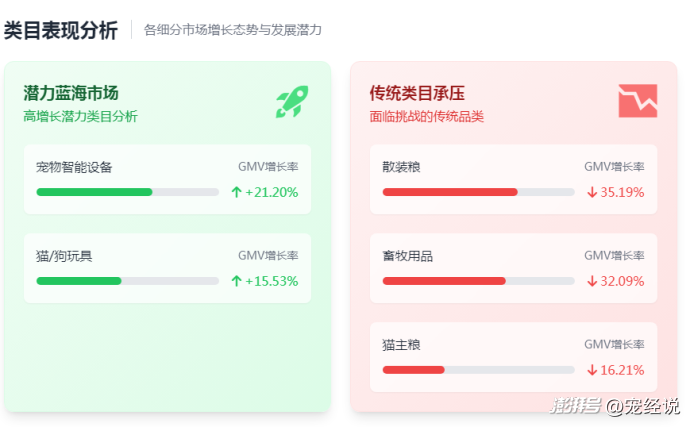

一是,高增长类目与负增长类目

宠物智能设备:虽销量下滑,但GMV增长率高达21.2%,尽管当前抖音市场占比仅为0.09%,但其高增长、低占比的特性,预示着这在抖音是一个潜力巨大的“蓝海市场”。

猫/狗玩具:实现了15.53%的GMV增长,且占据了2.02%的市场份额,是兼具增长潜力与市场基础的优质赛道。

散装粮:GMV增长率暴跌-35.19%,市场占比几乎为零,显示消费者对此类产品的需求急剧萎缩。

畜牧用品与宠物附属品:分别录得-32.09%和-7.41%的负增长,市场表现持续低迷。

猫主粮:录得-16.21%的负增长,不过,GMV下滑可能与结束的618大促月有关。

继整体市场结构与消费行为演化之后,我们聚焦到商品销售维度,进一步拆解抖音平台2025年7月宠物细分品类的(de)真(zhēn)实(shí)表(biǎo)现(xiàn)。

二是,7月大幅度下滑,618后遇冷

7月24个宠物类目中,只有八个处于上升趋势,分别为,猫/狗玩具、猫/狗美容(róng)清(qīng)洁(jié)用品、猫/狗医疗用品(非药品)、狗零食、其它宠物、宠物智能设备、马类及其用品、动物药品及药剂。其余品类均下滑。

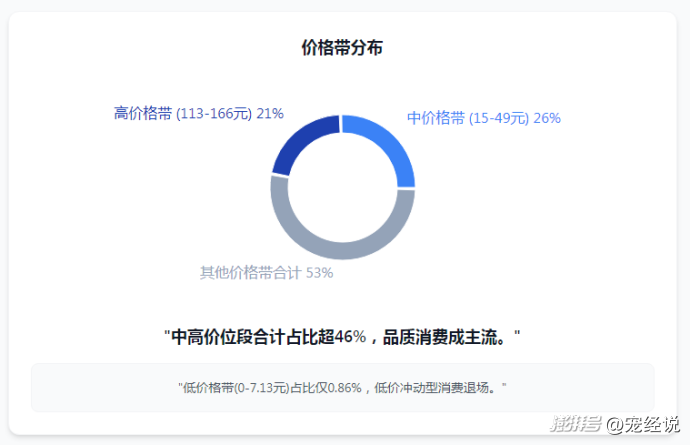

三是,价格结构趋稳:中高价位段持续领跑,低价品类加速边缘化

✅ 中高价格带占比超46%,稳居消费主力,7月价格结构显示,消费者更愿意为“品质+信任”买单:

中价格带(15-49元)占比25.64%,涵盖基础主粮、猫狗玩具等刚需品类,是大众最常消费区间;

高价格带(113-166元)占比21.31%,多为高端主粮、宠物智能设备、功能型产品,映射出高净值宠物主消费习惯的稳固;

低价格带(0-7.13元)占比仅0.86%,简易玩具、散装粮等产品热度明显下降,显示“低价冲动型消费”逐步退场。

极高价格带波动剧烈,反映理性回调

极高价格带的下限价格在7月经历大幅波动(7月2日1166.33元 → 7月21日349元 → 月末回升至799.5元),说明高溢价产品虽然具备稀缺性,但也更受市场环境与品牌溢价影响。

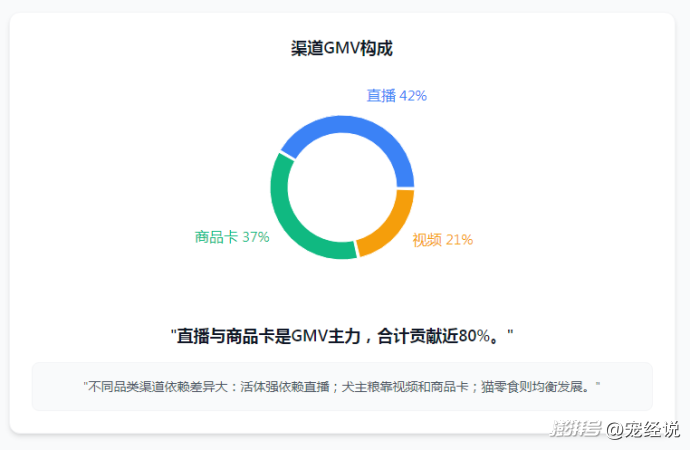

四是,渠道表现两极分化:直播、商品卡承压,视频稳中求进

直播与商品卡为主力,视频次之:7月抖音宠物类目,直播占比42.09%,

视频20.88%,商品卡37.04%。

直播驱动型品类:宠物活体、水族世界、狗狗、鸟类及用品 这几个品类的GMV几乎全部由直播贡献。这符合品类特性,因为活体交易需要极高的信任度和即时互动,直播恰好能满足这两点。猫主粮的GMV构成中,直播也占据了主导地位。

均衡发展型品类:猫零食(新) 的销售额由 直播 和 商(shāng)品(pǐn)卡(kǎ) 平(píng)分(fēn)秋(qiū)色(sè),说(shuō)明(míng)其(qí)在(zài)这(zhè)两(liǎng)个(gè)渠(qú)道(dào)的(de)布(bù)局(jú)都(dōu)非(fēi)常(cháng)成(chéng)功(gōng)。狗(gǒu)零(líng)食(shí)和(hé)猫(māo)/狗(gǒu)通(tōng)用(yòng)食(shí)品(pǐn)在(zài)视(shì)频(pín)、直(zhí)播(bō)、商(shāng)品(pǐn)卡三个渠道的贡献则更为平均。

视频与商品卡驱动型品类:犬主粮的GMV主要来自于视频和商品卡。而 猫/狗美容清洁用品 的渠道构成则显示出(chū)视频和商品卡是其重要的GMV来源。

五是,消费渠道信任集中化:品牌店铺统领主场

在销售渠道和店铺类型的竞争格局中,品牌化和内容化成为制胜关键。

主导店铺类型:官方旗舰店 (39.69%) 和旗舰店 (35.78%) 合计贡献了超过75%的销售额,体现出消费者对品牌官方渠道的高度信任与偏好。个体店、企业店等其他类型店铺的份额相对较小。

相较之下,个体店铺仅占19.49%,显示出用户在宠物品类消费中更重视产品资质、售后能力与平台背书。品类结构中,医疗、营养品、主粮等高信任依赖品类更集中于品牌店铺售卖。

六是,达人生态持续重构:新人涌现,中腰部求变

达人类型“去中心化”加速,平台倾斜新人

抖音的内容生态为宠物品牌提供了丰富的营销触点,其规律也十分清晰。

达人结构呈现金字塔形,新人达人 (46.9%) 和初级的“足部”达人构成了生态主体。在直播类型上,达人直播 (68.33%) 是绝对的主流,远超店播和品牌(pái)自(zì)播(bō)。

直(zhí)播(bō)特(tè)征(zhēng):主播(bō)多(duō)在(zài)早(zǎo)上(shàng)(32.74%)与(yǔ)晚(wǎn)上(shàng)(31%)开(kāi)播(bō),直(zhí)播(bō)时(shí)长(zhǎng)则(zé)以(yǐ) 1h-2h最(zuì)为(wèi)普(pǔ)遍(biàn)。2-3小(xiǎo)时(shí)次(cì)之(zhī),短(duǎn)平快风格继续主导宠物直播生态。

视频特征:短视频的发布高峰期在下午 (35.55%),内容时长则集中在10s-30s ,占比41.18%,更适配宠物场景类目与功能类产品。发布时间集中在下午(35.55%)与晚上(29.8%),用户情绪放松期成为最佳传播时点。

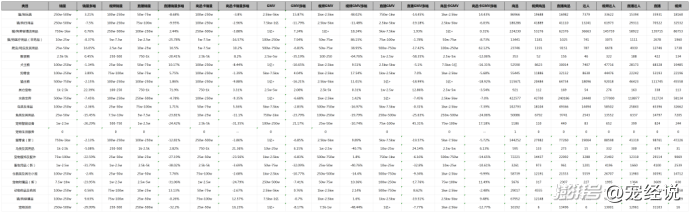

七是,热门品牌榜单Top10:老牌依旧稳榜

排名

品牌名称

GMV区间

销量区间

1

麦富迪

5kw-7.5kw

100w-250w

2

卫仕

2.5kw-5kw

10w-25w

3

喵梵思

2.5kw-5kw

25w-50w

4

蓝氏

1kw-2.5kw

25w-50w

5

弗列加特

1kw-2.5kw

25w-50w

6

阿飞和巴弟

1kw-2.5kw

25w-50w

7

诚实一口

1kw-2.5kw

10w-25w

8

网易天成

1kw-2.5kw

10w-25w

9

高爷家

1kw-2.5kw

10w-25w

10

领先

1kw-2.5kw

10w-25w

结合7月细分销售数据,我们得出以下关键趋势:

✅ 核心趋势回顾:

“猫经济”是宠物赛道的最大流量池,主粮、猫砂、零食类目多点开花;

犬类市场稳定,占据结构性份额,但转化需依赖内容精度与差异化选品;

宠物健康消费正在形成“新刚需”,驱虫、防护、清洁类目进入高频购物清单;

场景化、功能化内容成为带货关键,品牌需构建完整“养宠生活图景”以实现破圈。

面对更加理性而精致的宠物主消费行为,品牌应以“产品真实力+内容真实感”为核心,找准类目、打好场景、强化信任,才是2025下半年继续抢占宠物赛道心智与销量的关键。

作者/三亩编辑/柯可排版/杨阳

发布者:宠物加油站,转载请注明出处:http://xnhe.com/share/4/53.html